Restauration rapide en franchise : la “taxe fast-food” qui fait débat

L’amendement n°I-758 propose une « taxe sur l’ouverture et l’exploitation de restaurants franchisés spécialisés dans la restauration rapide », applicable au 1er juillet 2026. Le monde de la franchise, FFF en tête, est vent debout contre cette proposition.

Sandrine Cazan, writer

Publié le 06/11/2025 , Temps de lecture: 7 min

Taxe sur les restaurants franchisés de restauration rapide

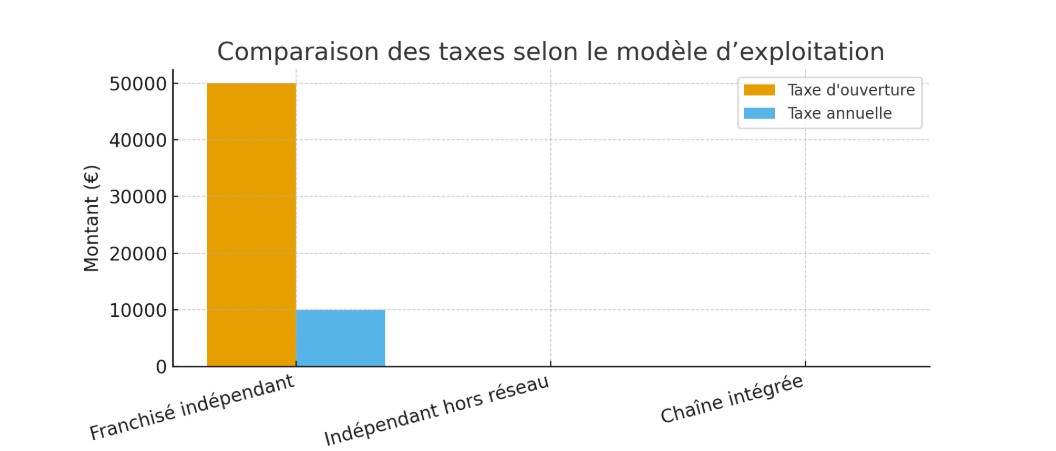

Déposé le 21 octobre 2025 dans le cadre du projet de loi de finances 2026, un amendement parlementaire propose d’instaurer une double taxe sur les restaurants de restauration rapide exploitant leur activité sous contrat de franchise. Une première taxe de 50.000€ serait due à l’ouverture, puis une taxe annuelle de 10 000 € à l’exploitation. Des montants qui seraient doublés si le point de vente est situé à moins de 300 mètres d’un établissement scolaire.

L’objectif affiché est de freiner la prolifération des fast-foods, jugée excessive, et de répondre à des enjeux de santé publique, notamment l’obésité infantile.

« Ces dix dernières années, le nombre de fast food, et en particulier de fast food franchisés a fortement augmenté en France. Par exemple, Burger King est passé de 222 restaurants en 2019 à 515 en 2023 tandis que Mc Donald’s annonçait en 2025 vouloir ouvrir près d’un restaurant par semaine, expose ainsi l’amendementn°I-758 (*) déposé par les Ecologistes. De fait, le marché de la restauration chaînée doit la croissance de son activité davantage à l’extension des réseaux qu’à une hausse de la fréquentation ou du chiffre d’affaires par point de vente. »

Mais la disposition soulève un débat majeur : elle ne taxe pas l’activité de restauration rapide en tant que telle, ni les produits, ni les méthodes de production. Elle taxe un modèle d’exploitation : la franchise.

Un amendement qui cible les restaurants en franchise

Le texte est clair. La taxe s’applique aux établissements « (…) liés à une autre entreprise par un contrat prévu par l’article L. 330-3 du Code de commerce. » Autrement dit : les restaurants franchisés, et uniquement eux.

Le montant de la taxe :

- 50 000 € l’année de l’ouverture d’un nouvel établissement.

- 10 000 € par an à partir de l’année suivante.

- Montants doublés si le restaurant se situe à proximité immédiate d’une école.

L’exposé sommaire justifie ce choix par l’augmentation importante du nombre de fast-foods franchisés ces dix dernières années.

Le secteur de la restauration rapide a effectivement connu une croissance soutenue, en particulier au bénéfice des grandes enseignes de franchise, comme le montrent les exemples de chaînes avancées par l’amendement donnés plus haut.

À l’inverse, la restauration traditionnelle a vu ses défaillances progresser et son poids relatif reculer. Il y a quelques semaines, Philippe Etchebest et Stéphane Manigold avaient ainsi eux-mêmes évoquer cette situation préoccupante, dénonçant une fiscalité égale entre restaurants traditionnels et fast-food, mais sans évocation de la question de la franchise. Pour eux, les établissements de restauration rapide devraient être plus largement taxés que ceux qui font de la cuisine maison, pour éviter que la France ne devienne « la vitrine de la malbouffe américaine ».

Les auteurs du texte étudiés en ce moment à l’Assemblé parlent eux aussi de « standardisation de l’alimentation » et de risques sanitaires liés à l’accessibilité des fast-foods aux abords des établissements scolaires. Pour eux, le diagnostic est posé et la solution réside dans la taxation des fast-food.

Une taxe sur un modèle, et non une activité : un problème de principe

Le point central du débat réside dans le fait que l’amendement ne taxe pas le principe du fast-food en lui-même. Il ne taxe pas la vente de burgers, de tacos, de kebabs, de sandwiches, de frites ou de boissons sucrées. Il ne taxe pas les chaînes intégrées. Il taxe la franchise.

Concrètement, trois restaurants vendant les mêmes produits, dans les mêmes conditions, à quelques mètres d’écart, ne seraient pas traités de la même manière fiscalement. Un restaurant franchisé devra s’acquitter d’une taxe d’ouverture de 50.000€, puis d’une taxe d’exploitation annuelle de 10.000€. Alors qu’un indépendant ou un gérant de restaurant intégré en succursale, ne paiera aucune taxe complémentaire.

C’est précisément cette rupture d’égalité que pointe la Fédération Française de la Franchise (FFF), dans une lettre commune avec la Fédération des Entrepreneurs de Boulangerie (FEB) et le Syndicat national de l’Alimentation et de la Restauration Rapide (Snar) adressée à l’Assemblée nationale, fin octobre : « Ce serait la première taxe française fondée non sur une activité mais sur un modèle entrepreneurial […] Nous vous demandons donc solennellement de vous opposer à cet amendement, afin de préserver à la fois l’emploi et la diversité de nos établissements, mais également le pouvoir d’achat et l’égalité d’accès à la restauration pour tous les Français ! »

Les trois fédérations ne cachent pas qu’elles craignent qu’une « telle logique crée un précédent dangereux : demain, rien n’empêcherait de taxer d’autres formes d’organisation commerciale (succursales, coopératives, groupements ou concessions) »

« Cette mesure crée une rupture d’égalité flagrante. Un entrepreneur indépendant franchisé serait pénalisé face à un indépendant hors réseau ou à une chaîne intégrée », déplore Véronique Discours-Buhot, Directrice générale de la FFF, qui poursuit :

À offre identique, fiscalité différente : c’est la définition même de la concurrence déloyale.

Ce constat conduit à un risque économique majeur : la taxe ne pèse pas sur la consommation, mais sur l’entrepreneur local.

Un impact direct sur l’entrepreneuriat, l’emploi local et l’aménagement du territoire

Contrairement à une idée parfois répandue, le franchisé n’est pas uniquement un représentant d’un grand groupe ou d’une multinationale. C’est un entrepreneur local, implanté dans un centre-ville, une zone commerciale, ou une petite commune. La plupart du temps, le chef d’entreprise franchisé est à la tête d’une équipe de quelques collaborateurs seulement.

« La franchise est un modèle, un véhicule au service des entrepreneurs, martèle Sylvain Bartolomeu, président de Franchise Management. Un véhicule qui permet aussi et surtout à celles et ceux qui veulent entreprendre de le devenir en minimisant les risques et en rejoignant une communauté ! »

Quelques chiffres pour mesurer ce que pèse la restauration rapide en franchise en France :

- 292 000 emplois directs et indirects

- 10,34 milliards d’euros de chiffre d’affaires, soit une augmentation de 16% par rapport à l’année précédente, selon les chiffres de la franchise 2025

- Des centaines de reconversions professionnelles réussies chaque année

La franchise n’est pas un simple duplicateur de concept. Elle apporte :

- Une formation structurée

- Une transmission de savoir-faire

- Des méthodes de qualité et d’hygiène contrôlées

- Une communication nationale qui irrigue l’attractivité commerciale locale

C’est précisément ce modèle, qui améliore la pérennité des points de vente et leur attractivité commerciale, qui se retrouve ici ciblé. Et c’est là que la position de la Fédération prend tout son sens : taxer la franchise, c’est taxer un mode d’entreprendre, pas une offre alimentaire.

Cette taxe ne va pas améliorer la qualité nutritionnelle, ni revitaliser les centres-villes. Elle va freiner l’investissement territorial, décourager l’entrepreneuriat local et fragiliser des commerces qui créent de l’emploi. - Véronique Discours-Buhot (FFF)

En savoir plus

« La franchise est agile, adaptable, performante et s’inscrit pleinement dans les enjeux économiques contemporains »Santé publique : une problématique réelle… mais pas uniquement en franchise !

La corrélation entre la proximité des fast-foods et le surpoids des enfants n’est pas un leurre et la question de la régulation urbaine de la restauration rapide autour des écoles peut être légitime. De même que celle autour de la multiplication de ce type de restaurants dans les villes.

C’est d’ailleurs pour cette raison qu’une commune belge, Auderghem, a récemment annoncé vouloir taxer l’installation des fast-foods. « On ne vise pas les petits commerces indépendants, mais bien les géants qui disposent d’une grande assiette financière, évidemment », expliquait alors la commune qui souhaite lutter contre la malbouffe.

Et c’est bien là que le bât blesse : la réponse proposée par l’amendement ne distingue pas les pratiques nutritionnelles des enseignes, dont la plupart, surtout en franchise, évoluent, travaillent leurs cartes, labellisent leurs produits.

Tous les restaurants franchisés du secteur de la restauration rapide sont ici mis dans le même panier et stigmatisés par cette proposition d’amendement. Car taxer le modèle de la franchise revient à fragiliser un vecteur majeur d’entrepreneuriat, d’emploi et de revitalisation commerciale des territoires.

Et Christophe Grison, avocat au sein du cabinet Fidal, de résumer, sur Linkedin : « Cet amendement paraît inconstitutionnel car discriminatoire en créant une rupture d’égalité devant l’impôt et en remettant en cause la liberté du commerce et de l’industrie ! »

Tous les regards sont donc aujourd’hui tournés vers l’Assemblée nationale où ce texte est actuellement en première lecture, alors que Serge Papin, Ministre des Petites et moyennes entreprises, du Commerce, de l’Artisanat, du Tourisme et du Pouvoir d’achat, a déclaré lundi 17 novembre 2025, ne pas être favorable à cette proposition. Invité sur BFM Direct, il a expliqué : « Ces franchisés, ce sont des chefs d’entreprise, qui se lèvent tous les matins, pour bosser dur et je n’ai pas envie qu’on leur mette une taxe de plus ! »

Les franchises qui recrutent dans le même secteur

- 1 300 000 €CA potentiel après 2 ans

- 450 000 €CA potentiel après 2 ans

Découvrir les franchises les plus rentables

Voir les enseignesSandrine Cazan, writer